Les livrets

Les livrets réglementés composent l’épargne de bilan, celle disponible à tout instant et dont le capital est garanti par les banques qui les gèrent. Proposant traditionnellement de faibles taux de rendement (2 -6%/an), souvent inférieurs à l’inflation, il n’est pas recommandé d’y laisser des sommes importantes trop longtemps.

Appelée « épargne de précaution », elle offre une certaine sécurité psychologique, octroyant une plus grande liberté de choix, et permettant de financer un projet à court terme ou d’investir ultérieurement, en profitant de meilleures opportunités.

Elle séduit bon nombre d’épargnants, notamment ceux peu enclins à prendre des risques en investissement ou à se plonger dans le monde complexe des placements financiers.

Les principaux livrets sont le Livret A, le LDDS, le LEP et le Livret jeune. A noter également l’existence de livrets liés à l’achat de la résidence principale, que sont le Compte Epargne Logement et le Plan Epargne Logement.

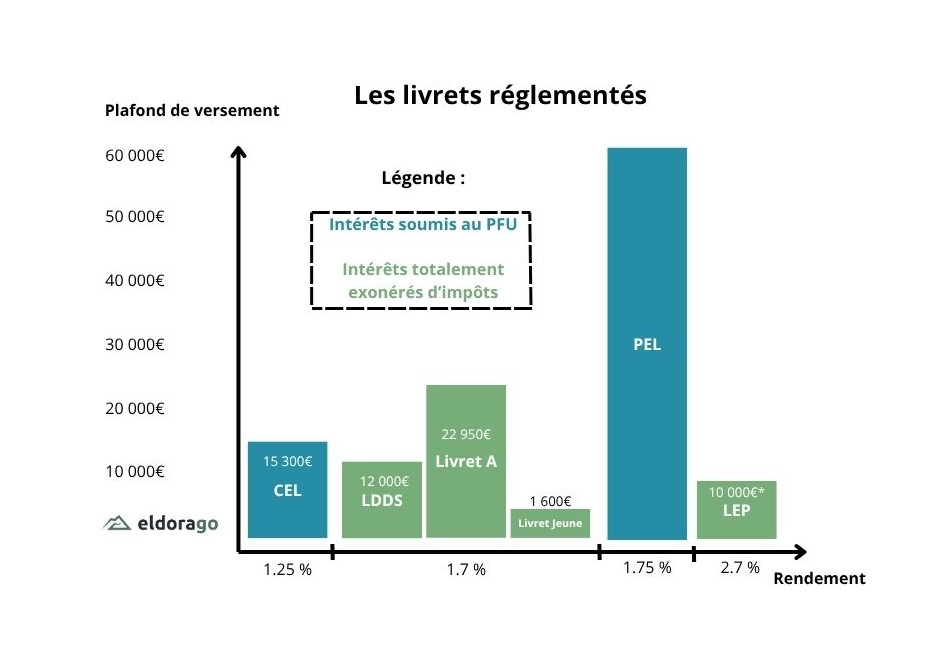

Vous trouverez ci-dessous un schéma récapitulatif des livrets règlementés, avec leur plafond, rémunération et traitement fiscal :

Les articles de la catégorie « Les livrets » :

Le compte Épargne Logement est apparenté au PEL dans la mesure où il a été créé pour faciliter l'accession à la propriété.

Le Plan Épargne Logement est un livret spécifique créé dans le but de faciliter l'épargne avant un achat immobilier. L'idée de base est là, grâce à une prime potentielle de l'État lors de l'achat immobilier et un prêt à des conditions avantageuses. Cependant, ces avantages étaient en pratique moins intéressants que les conditions de prêt du “marché” bancaire au cours des dix dernières années, du fait de taux d'intérêt extrêmement bas. Le PEL a donc plutôt été utilisé comme un produit d'épargne.

Incontournable et produit de placement le plus connu en France, le Livret A est souvent la star de la collecte et détrône ses pairs par son plafond élevé de 22 950 €, sa facilité d'utilisation et parfois son rendement (1.7 % à l'heure actuelle, mais ce taux est susceptible d'évoluer à la hausse comme à la baisse en fonction des politiques de taux de la Banque Centrale Européenne. L'État le met à jour deux fois par an).

Le LDDS (livret de développement durable et solidaire), ancien Codevi, est le petit frère du Livret A.

Le livret d'épargne populaire (LEP) est un livret dont l'accès est réservé à une limite de revenu en fonction du nombre de parts fiscales du détenteur (pour en savoir plus : https://www.service-public.fr/particuliers/vosdroits/F2367).

Le livret jeune est un livret accessible à partir de 12 ans et jusqu'à 25 ans. Il est automatiquement clôturé par la banque le 31/12 de l'année du 25e anniversaire du titulaire du compte.

Vous souhaitez aller plus loin ?

Retrouvez nos questionnaires de connaissance ou démmarez un MOOC

Connexion

Pas encore inscrit ? Créer mon compte

ELDORAGO utilise des cookies afin de mesurer son audience et développer ses produits. Pour plus d'informations, vous pouvez consulter notre politique de confidentialité. Si vous refusez, vos informations ne seront pas suivies et nous déposerons un unique cookie dans votre navigateur afin d'enregistrer votre choix pendant 90 jours.